微信

微信

微博

微博

涉税(费)咨询指南

| 发布时间:2022-06-09 17:42 | 来源: 江苏省税务局 | 字体:[ 大 ][ 中 ][ 小 ] | 打印本页 | 正文下载 |

|

涉税(费)咨询指南是指税务机关依据税收法律法规及相关规定,通过多种渠道为纳税(缴费)人和社会公众提供的税收政策、办税(缴费)流程等咨询需求的服务指南,包括1类3个事项。

11.1 涉税(费)咨询

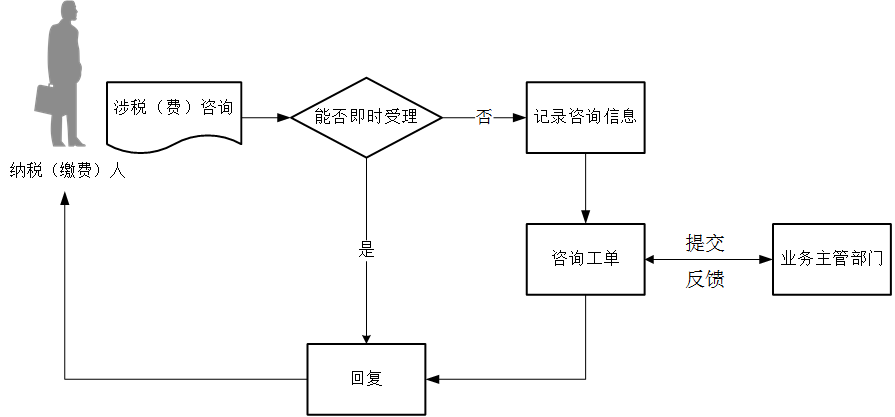

11.1.1—190 电话咨询

【事项名称】

电话咨询

【申请条件】

纳税(缴费)人通过拨打税务机关对外公开的咨询电话提出涉税(费)咨询需求,税务机关为其提供免费咨询服务。

【设定依据】

《中华人民共和国税收征收管理法》第七条

【办理材料】

电话咨询无需提供材料。

【办理地点】

拨打12366纳税服务热线、各级税务机关对外公开的其他咨询服务电话。

【办理机构】

各级纳税服务主管部门

【收费标准】

不收费

【办理时间】

1.能即时答复的即时答复。

2.不能即时答复的按规定时限回复。

【联系电话】

12366纳税服务热线、各级税务机关对外公开的其他咨询服务电话。

【办理流程】

【纳税(缴费)人注意事项】

1.电话咨询的答复仅供参考,具体以法律法规及相关规定为准。

2.税务机关提供“最多跑一次”服务。纳税(缴费)人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

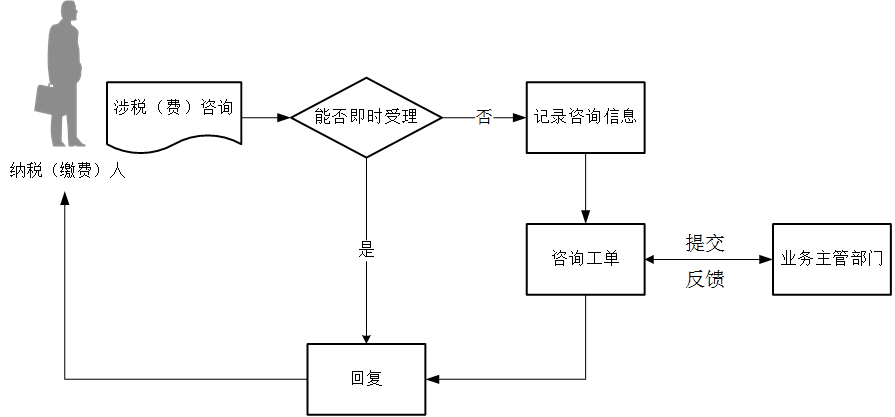

11.1.2—191 网络咨询

【事项名称】

网络咨询

【申请条件】

纳税(缴费)人通过互联网提出涉税(费)咨询需求,税务机关为其提供免费咨询服务。

【设定依据】

《中华人民共和国税收征收管理法》第七条

【办理材料】

网络咨询无需提供材料。

【办理地点】

1.可通过国家税务总局12366纳税服务平台(https://12366.chinatax.gov.cn)网页端或WAP端、“12366纳税服务”APP、微信、支付宝“12366智能咨询”小程序、江苏省电子税务局“互动中心”获取服务。

2.可通过江苏省税务局对外服务渠道获取网络咨询,如门户网站、电子税务局、微信、微博等。

【办理机构】

国家税务总局及省级纳税服务主管部门

【收费标准】

不收费

【办理时间】

1.智能咨询:即时办结。

2.在线咨询:能即时答复的即时答复,不能即时答复的按规定时限回复。

3.网上留言咨询:非即时办结,具体时限按规定执行。

【联系电话】

无

【办理流程】

【纳税(缴费)人注意事项】

1.网络咨询的答复仅供参考,具体以法律法规及相关规定为准。

2.税务机关提供“最多跑一次”服务。纳税(缴费)人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

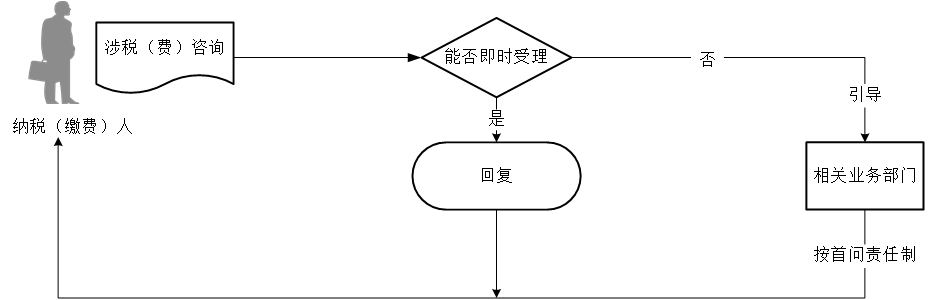

11.1.3—192 面对面咨询

【事项名称】

面对面咨询

【申请条件】

纳税(缴费)人提出面对面涉税(费)咨询需求,税务机关为其提供免费咨询服务。

【设定依据】

《中华人民共和国税收征收管理法》第七条

【办理材料】

面对面咨询无需提供材料。

【办理地点】

纳税(缴费)人可到市、县税务机关进行面对面咨询。

【办理机构】

市、县税务机关

【收费标准】

不收费

【办理时间】

1.能即时答复的即时答复。

2.不能即时答复的按规定时限回复。

【联系电话】

市、县税务机关对外公开的联系电话。

【办理流程】

【纳税(缴费)人注意事项】

1.面对面咨询的答复仅供参考,具体以法律法规及相关规定为准。

2.税务机关提供“最多跑一次”服务。纳税(缴费)人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。