12366热点问题(制造业中小微企业缓缴到期)

| 发布时间:2022-08-18 16:32 | 来源:国家税务总局江苏省税务局 | 字体:[ 大 ][ 中 ][ 小 ] | 打印本页 | 正文下载 |

|

1、制造业中小微企业缓缴有关税费政策目前是否有新文件要延长?

答:目前未有新文件出台继续延缓缴纳。

特别提醒:制造业中小微企业已享受缓缴税款所属期为2021年10月和2022年1月税费的,需要在2022年8月申报期内申报缴纳2022年7月相关税费时一并缴纳。

享受以后月份税费缓缴的,延缓期限届满,纳税人应依法缴纳缓缴的税费。具体可以参照下表~

缓缴的税费缴纳期限一览表

纳税期限 | 年份 | 税款所属期 | 应缴纳缓缴税款时间 |

按月缴纳 | 2021年 | 10月 | 2022年8月申报期内 |

11月 | 2022年9月申报期内 | ||

12月 | 2022年10月申报期内 | ||

2022年 | 1月 | 2022年8月申报期内 | |

2月 | 2022年9月申报期内 | ||

3月 | 2022年10月申报期内 | ||

4月 | 2022年11月申报期内 | ||

5月 | 2022年12月申报期内 | ||

6月 | 2023年1月申报期内 | ||

按季缴纳 | 2021年 | 第四季度 | 2022年10月申报期内 |

2022年 | 第一季度 | 2022年10月申报期内 | |

第二季度 | 2023年1月申报期内 | ||

2021年度企业所得税汇算清缴 应补税款已享受缓税 | 2022年10月申报期内 | ||

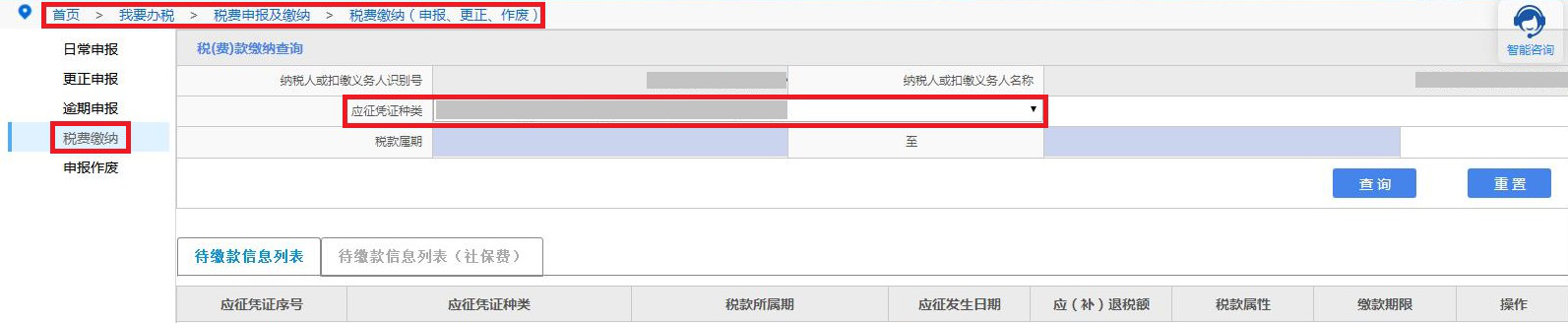

2、延缓期限届满,企业如何缴纳已缓缴的税费?

答:您可以登录电子税务局→【我要办税】→【税费申报及缴纳】→【税费缴纳(申报、更正、作废)】模块下查询到享受缓缴的税费,可点击“缴纳”进行主动扣款。

3、延缓期限届满,个体工商户如何缴纳已享受缓缴的个人所得税?

答:您可以登录自然人电子税务局(扣缴端或者WEB端)进行手工点击缴款。

自然人电子税务局(扣缴端):

自然人电子税务局WEB端:

注意:缴纳税款所属期为2021年第四季度缓缴的个人所得税时,请手动修改图上 “税款所属期”。

扫一扫在手机打开当前页