12366热点问题(2023年2月)

| 发布时间:2023-03-13 15:01 | 来源:国家税务总局江苏省税务局 | 字体:[ 大 ][ 中 ][ 小 ] | 打印本页 | 正文下载 |

政策篇

1.2023年纳税人是否还可以享受增值税加计抵减政策?

答:根据《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(财政部 税务总局公告2023年第1号)规定:“自2023年1月1日至2023年12月31日,增值税加计抵减政策按照以下规定执行:

(一)允许生产性服务业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额。生产性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

(二)允许生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。”

2.我是一家服务公司,2023年的加计抵减政策中,生产性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。请问这两项政策中的生活服务怎么定义?我应该怎么选择适用不同的加计抵减政策?

答:两项政策中的生活服务定义一致。《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号)第七条规定,生活服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。《销售服务、无形资产、不动产注释》规定,生活服务是指为满足城乡居民日常生活需求提供的各类服务活动。包括文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。纳税人确定适用加计抵减政策后,当年内不再调整,以后年度是否适用,根据上年度销售额计算确定。

如果你公司上年度提供生活服务取得的销售额占全部销售额的比重已超过50%,则可以按规定适用加计抵减比例为10%的加计抵减政策;如果你公司上年度提供生活服务取得的销售额占全部销售额的比重未超过50%,但提供邮政服务、电信服务、现代服务、生活服务四项服务取得的销售额合计占全部销售额的比重超过50%,则可以按规定适用加计抵减比例为5%的加计抵减政策。

3.我单位是小规模纳税人,但不属于“住宿餐饮、文体娱乐、交通运输、旅游、零售、仓储行业”,2023年上半年房产税、城镇土地使用税能免征吗?

答:根据《省政府印发关于推动经济运行 率先整体好转若干政策措施的通知》(苏政规〔2023〕1号)规定,对住宿餐饮、文体娱乐、交通运输、旅游、零售、仓储行业纳税人和增值税小规模纳税人,暂免征收2023年上半年房产税、城镇土地使用税。其他行业纳税人生产经营确有困难的,可申请减免房产税、城镇土地使用税。

因此,小规模纳税人可以暂免征收2023年上半年房产税、城镇土地使用税。

4.单位发放的全年一次性奖金应如何计算缴纳个人所得税?

答:两种计税方式:

(一)单独计税方式

根据财政部、税务总局发布的《关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部 税务总局公告2021年第42号)规定,居民个人在2022年1月1日至2023年12月31日取得全年一次性奖金,可以继续选择享受单独计税优惠政策。注意:在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

(二)并入当年综合所得计税方式

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

在选择计税方式时,建议可以根据自身情况,选择更为有利的计税方式。

5.2022年度汇算的时间范围是什么?纳税人何时可以预约办税?

答:2022年度汇算的时间为2023年3月1日至6月30日,期间跨度4个月,全天候24小时随时办理,纳税人办税时间非常充裕,无需抢在前几天扎堆办理。

纳税人如需在3月1日至3月20日之间办理年度汇算,可在2月16日至3月20日每天的早6点至晚22点登录手机个人所得税APP进行预约。

6.纳税人想预约3月2日办理汇算,但没有预约到,怎么办?

答:纳税人没有预约到3月2日也无需着急,可以选择其他日期进行预约。如纳税人确有紧急情况,又没有预约到合适日期,也可以到主管税务机关办税服务厅直接办理。

7.纳税人在3月1日汇算期开始后才注意到可以预约办税,此时再预约还来得及么?

答:3月1日至3月20日,纳税人可以通过手机个人所得税APP预约办税,选择未约满的任意日期预约即可。

8.工作单位通知纳税人在4月上旬办理年度汇算,纳税人还需要预约吗?

答:为合理有序引导纳税人办理年度汇算,提升纳税人办理体验,税务部门会分批分期通过单位通知纳税人在确定的时间段内办理,因此如果单位已通知纳税人具体的办理时间,建议在相应时间段内办理,以便享受高质量的纳税服务。如果纳税人确需在3月1日至3月20日申报,也可以通过手机个人所得税APP预约办税。

操作篇

9.2023年纳税人如何在电子税务局申请适用加计抵减政策?

答:符合条件的纳税人可通过电子税务局提交《适用加计抵减政策的声明》,操作路径为:登录电子税务局后,依次点击【我要办税】→【综合信息报告】→【资格信息报告】→【适用加计抵减政策的声明】,在该模块中进行申请,请您根据自身情况选择填写“适用加计抵减政策的声明”。

.png")

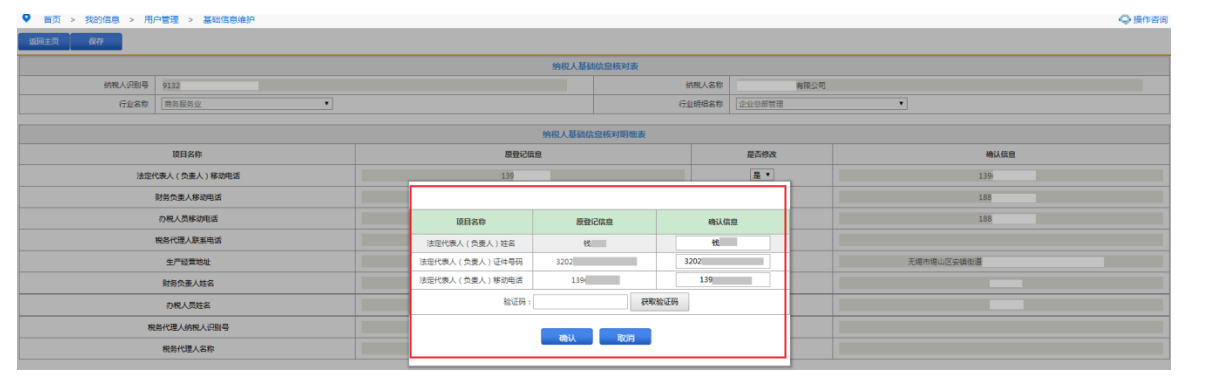

10.如果单位财务人员信息发生变化,如何在电子税务局中变更实名人员信息?

答:登录电子税务局后依次点击【我的信息】→【用户管理】→【基础信息维护】,在该模块中进行操作。

【操作步骤】

(1)点击“登记信息变更”,进入变更操作界面。

(2)选择需要变更的项目,“是否修改”,选择“是”。

(3)录入“确认信息”,确认无误后点击【保存】按钮。

注意事项:

进行基础信息修改时,需先通过手机获取验证码后方可操作。

11.如果单位办税人员信息发生变化,如何在江苏税务APP中变更实名人员信息?

答:打开江苏税务APP,登录(企业身份)→办税→基础信息维护,在该模块中进行操作。

【操作步骤】

(1)进入江苏税务APP,在办税页面【综合信息】功能区,点击【基础信息维护】进入操作界面。(法定代表人可维护本人手机号码、财务负责人及办税人员信息;财务负责人可维护财务负责人及办税人员信息;办税人员可维护办税人员信息。)

(2)用户选择权限范围内需要修改的信息,点击【变更】填写更改后的内容,若变更后的人员未做过实名认证,则提示“未实名认证,请先实名认证后再操作”。

(3)纳税人根据提示填写更改信息,点击【取消】可返回上一级重新选择,点击【提交】则提交成功。

提醒:更改后的人员及手机号码需在实名系统内有实名采集信息,若未做过实名,则跳出实名采集提醒,跳转小程序进行实名采集。更改后的人员完成实名采集后,向更改后人员的手机和微信发送验证码,提示:“***您好,您将变更为**有限公司的财务负责人,验证码:******,请及时输入。如您对该操作不知情,请勿向他人透露验证码信息! 【江苏税务】”录入验证码信息后,操作用户需进行人脸识别,识别完成后提交该申请,完成变更。

12.电子税务局中一般纳税人进行增值税申报时,增值税及附加税费申报表附列资料(二)(本期进项税额明细)中数据准备区内没有已勾选发票的数据,请问该如何处理?

答:请根据以下情形逐一排查:

(1)增值税发票综合服务平台中抵扣勾选的发票需要进行抵扣勾选统计确认操作;

(2)确认选择抵扣勾选统计的时间,一般需要抵扣勾选统计确认后的次日才可以申报;

(3)增值税纳税申报前需要点击数据初始化;

(4)若按照上述情形排查后还无数据,请联系当地税务机关核实确认。

13.符合加计抵减政策的纳税人已在电子税务局中提交《适用加计抵减政策的声明》,但是在增值税及附加税费申报表附列资料(四)(税额抵减情况表)中无法填写第二部分加计抵减情况中的相关数据,请问该如何处理?

答:加计抵减政策的声明提交完成后,进入申报界面点击【数据初始化】、先保存增值税及附加税费主表再填写增值税及附加税费申报表附列资料(四)第二部分加计抵减情况中的相关数据。

提醒:适用加计抵减政策的声明是否提交成功查询路径:登录电子税务局后依次点击【我的信息】→【纳税人信息】→【资格信息】,在该模块中查询。

14.纳税人如何通过个人所得税APP预约办理年度汇算?

答:个人所得税APP预约办理年度汇算具体操作步骤如下:

(1)点击首页专题区的“去预约”按钮;

(2)选择您希望申报的日期,点击“提交预约申请”完成预约;

(3)在预约日,点击首页专题区域“开始申报”按钮或“办税”页中的“综合所得年度汇算”功能,开始申报。