12366热点问题(2023年6月)

| 发布时间:2023-07-14 14:56 | 来源:国家税务总局江苏省税务局 | 字体:[ 大 ][ 中 ][ 小 ] | 打印本页 | 正文下载 |

|

政策篇

1.数电票的纸质打印件上是否要加盖销售方的发票专用章?

答:数电票其法律效力、基本用途等与纸质发票一致,以电子发票的纸质打印件作为税收凭证的,无需要求销售方在纸质打印件上加盖发票专用章,但必须同时保存打印该纸质件的数电票电子文件。

2.纳入数电票试点范围后,原纸质发票还可以继续使用吗?

答:纳入数电票试点范围后,原纸质发票可以继续使用。

3.企业纳入数电票试点范围后,每个月还需要抄报税吗?

答:如果只通过电子发票平台开具发票则不需要抄报税。如果还继续使用增值税发票管理系统开具纸质专票或纸质普票,则需要继续抄报税。

4.打印的纸质数电票丢失或者损毁,如何处理?

答:纸质数电票丢失或者损毁,可以从税务数字账户重新下载与打印。

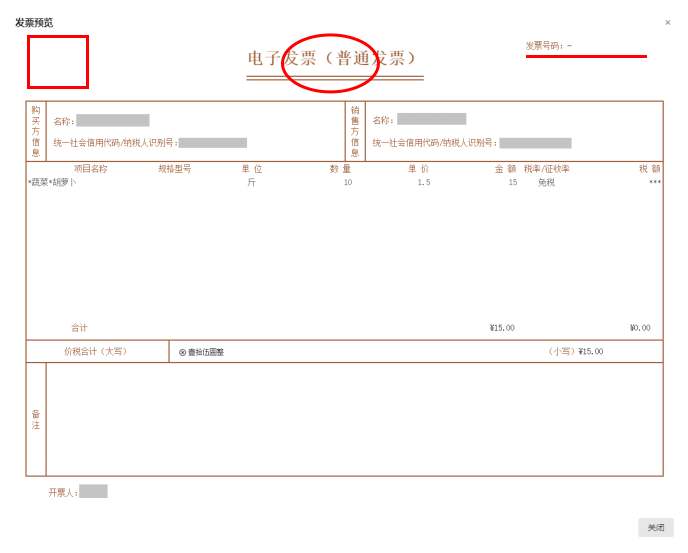

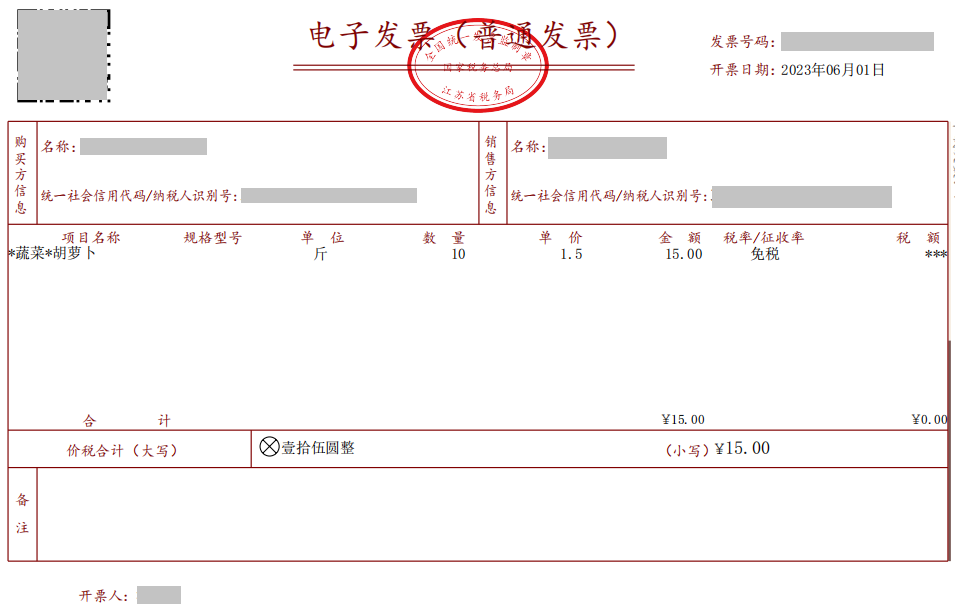

5.数电票开具成功后票面不显示发票号码、二维码和监制章该怎么处理?

答:在发票预览界面无法显示发票号码、监制章和二维码,需要发票交付后才能完整显示票面信息。

开具时发票预览界面

交付后发票下载预览界面

6.试点纳税人销售商品开具数电票,如果商品种类较多是否需要开具销货清单?

答:数电票的载体为电子文件,无最大开票行数限制,交易项目明细能够在数电票中全部展示,无需开具销货清单。

7.如何判断企业是否纳入数电票试点范围?

答:第一种方式:登录江苏省电子税务局→【我的信息】→【纳税人信息】→【票种核定信息】中有“数电票”发票种类,那么企业已经纳入数电票试点范围。

第二种方式:登录江苏省电子税务局→【我要办税】→【开票业务】→【蓝字发票开具】,若能够进入电子发票服务平台,那么企业已经纳入数电票试点范围,反之系统则提示该功能不可用。

8.2023年企业研发费用加计扣除比例是多少?

答:根据《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2023年第7号)规定,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2023年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2023年1月1日起,按照无形资产成本的200%在税前摊销。

9.总局最近发布了优化预缴申报享受研发费用加计扣除政策,那么今年企业预缴申报时,研发费用加计扣除优惠政策是如何规定的?

答:根据《国家税务总局 财政部关于优化预缴申报享受研发费用加计扣除政策有关事项的公告》(国家税务总局 财政部公告2023年第11号)规定:“一、企业7月份预缴申报第2季度(按季预缴)或6月份(按月预缴)企业所得税时,能准确归集核算研发费用的,可以结合自身生产经营实际情况,自主选择就当年上半年研发费用享受加计扣除政策。

对7月份预缴申报期未选择享受优惠的企业,在10月份预缴申报或年度汇算清缴时能够准确归集核算研发费用的,可结合自身生产经营实际情况,自主选择在10月份预缴申报或年度汇算清缴时统一享受。

二、企业10月份预缴申报第3季度(按季预缴)或9月份(按月预缴)企业所得税时,能准确归集核算研发费用的,企业可结合自身生产经营实际情况,自主选择就当年前三季度研发费用享受加计扣除政策。

对10月份预缴申报期未选择享受优惠的企业,在年度汇算清缴时能够准确归集核算研发费用的,可结合自身生产经营实际情况,自主选择在年度汇算清缴时统一享受。

……

四、本公告自2023年1月1日起施行。”

10.企业在7月份、10月份预缴申报时,如何享受研发费用加计扣除?

答:根据《国家税务总局 财政部关于优化预缴申报享受研发费用加计扣除政策有关事项的公告》(国家税务总局 财政部公告2023年第11号)规定,企业享受研发费用加计扣除优惠政策采取“真实发生、自行判别、申报享受、相关资料留存备查”的办理方式,由企业依据实际发生的研发费用支出,自行计算加计扣除金额,填报《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》享受税收优惠,并根据享受加计扣除优惠的研发费用情况(上半年或前三季度)填写《研发费用加计扣除优惠明细表》(A107012)。《研发费用加计扣除优惠明细表》(A107012)与规定的其他资料一并留存备查。本公告自2023年1月1日起施行。

操作篇

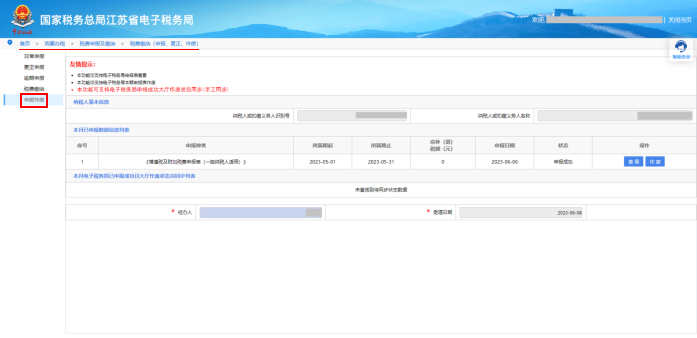

11.在6月申报期内,本期税费申报表已提交成功,但发现申报的税费申报表有误,如何在电子税务局进行更正申报操作?

答:申报期内发现当期申报的报表有误,若是进行0申报或者税款未缴纳的,纳税人可登录电子税务局,点击首页左边“常用功能—税费缴纳(申报、更正、作废)”,进入后点击“申报作废”,选择需要作废的申报数据信息点击“作废”,重新进行申报提交。

申报期内发现当期申报的报表有误且税款已经缴纳的,纳税人可登录电子税务局,点击首页左边“常用功能—税费缴纳(申报、更正、作废)”,进入后点击“更正申报”选择申报表种类后点“查询”,选择需要更正的申报数据信息点击“更正申报”。进入更正界面后,点击“数据初始化”→“修改”,填写需要修改的地方,填写完毕后保存,核实完毕后点击“申报”。最后提示“申报成功”后代表已经完成更正申报。若存在补缴税款的情况,需点击“涉税查询”可以将剩余更正后未缴纳的税款进行补缴。

12.在6月申报期内,我发现去年2022年申报的税费申报表有误,如何在电子税务局进行更正申报操作?

答:纳税人可登录电子税务局,点击“我要办税”→“其他服务事项”→“往期申报更正”,进入“往期申报更正”模块,根据页面提示填报相关事项,通过附件上传需要更正的申报表,完成后保存提交。通过【互动中心】→【我的消息】→【我的提醒】可查询税务机关的受理意见。