12366热点问题(2023年7月)

| 发布时间:2023-08-15 16:25 | 来源:国家税务总局江苏省税务局 | 字体:[ 大 ][ 中 ][ 小 ] | 打印本页 | 正文下载 |

|

政策篇

1.企业已纳入数电票试点范围,开具数电票后发生开票有误、销货退回、服务中止、销售折让等情形,受票方未做用途确认及入账确认的,应如何开具红字数电票?

答:受票方未做用途确认及入账确认的,开票方在电子发票服务平台填开《红字发票信息确认单》(以下简称《确认单》)后全额开具红字数电票或红字纸质发票,无需受票方确认。其中,《确认单》需要与对应的蓝字发票信息相符。

例1:2023年7月10日,G公司(试点纳税人)发现有一张在2023年6月30日开给H公司(试点纳税人)的纸质专票内容有误,通过电子发票服务平台查询到H公司未对取得的发票进行用途确认与发票入账。G公司联系H公司将该发票相关联次取回后,通过电子发票服务平台填开并上传《确认单》,无需H公司确认,系统自动校验通过后可直接全额开具对应的红字数电票。

例2:2023年7月,I公司(试点纳税人)为J公司(非试点纳税人)提供加工劳务。I公司在2023年7月10日已为J公司开具了带有“增值税专用发票”字样的数电票。7月12日因客观原因劳务终止,此前J公司未对该发票进行确认用途及发票入账,I公司需全额开具红字数电票。

I公司通过电子发票服务平台填开《确认单》,无需J公司确认,I公司依据核实无误的确认单信息,全额开具红字数电票。

2.企业已纳入数电票试点范围,开具数电票后发生开票有误、销货退回、服务中止、销售折让等情形,受票方已进行用途确认或入账确认的,应如何开具红字数电票?

答:受票方已进行用途确认或入账确认的,受票方为试点纳税人,开票方或受票方均可在电子发票服务平台填开并上传《确认单》,经对方在电子发票服务平台确认后,开票方全额或部分开具红字数电票或红字纸质发票;受票方为非试点纳税人,由开票方在电子发票服务平台或由受票方在增值税发票综合服务平台填开并上传《确认单》,经对方确认后,开票方全额或部分开具红字数电票或红字纸质发票。其中,《确认单》需要与对应的蓝字发票信息相符。

受票方已将发票用于增值税申报抵扣的,应当暂依《确认单》所列增值税税额从当期进项税额中转出,待取得开票方开具的红字发票后,与《确认单》一并作为记账凭证。

例3:2023年10月,L公司(试点纳税人)销售一批服装给M公司(试点纳税人),已开具带有“增值税专用发票”字样的数电票,M公司已对取得的发票进行用途确认。2023年11月,该批服装发生销货退回。

情形一:M公司财务人员通过电子发票服务平台填开《确认单》,选择原因和对应的蓝字发票信息,录入金额和税额。L公司财务人员通过电子发票服务平台完成确认后,L公司财务人员据此开具红字数电票。

情形二:L公司财务人员通过电子发票服务平台填开《确认单》,选择原因和对应的蓝字发票信息,录入金额和税额。M公司财务人员通过电子发票服务平台完成确认后,L公司财务人员据此开具红字数电票。

例4:2023年11月,N公司(试点纳税人)销售一批玩具给P公司(非试点纳税人),已开具带有“增值税专用发票”字样的数电票,P公司已确认用途。2023年12月,该批玩具发生销货退回。

情形一:N公司财务人员通过电子发票服务平台填开《确认单》,选择原因和对应的蓝字发票信息,录入金额和税额。P公司财务人员通过增值税发票综合服务平台完成确认后,N公司财务人员据此开具红字数电票。

情形二:P公司财务人员通过增值税发票综合服务平台发起《确认单》,选择原因和对应的蓝字发票信息,录入金额和税额。N公司财务人员通过电子发票服务平台完成确认后,N公司财务人员据此开具红字数电票。

3.销售方反馈数电票开具后无法部分红冲,请问是什么原因?

答:请核实购买方是否完成对应发票勾选或入账操作。在购买方将蓝字发票勾选或入账后,销售方才可以发起部分红冲;当购买方未勾选未入账时,仅能由销售方发起全额红冲。

文件依据:《国家税务总局江苏省税务局关于开展全面数字化的电子发票试点工作的公告》(国家税务总局江苏省税务局公告2023年第1号)第十三条

4.我单位在7月预缴申报时享受研发费用加计扣除政策,应该如何填报申报表?

答:纳税人通过电子税务局预缴申报时,可在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第7行“减:免税收入、减计收入、加计扣除”下增加行次,选择加计扣除优惠事项名称和填写优惠金额。

提醒:根据享受加计扣除优惠的研发费用情况(上半年)填写《研发费用加计扣除优惠明细表》(A107012)。《研发费用加计扣除优惠明细表》(A107012)与规定的其他资料一并留存备查。

操作篇

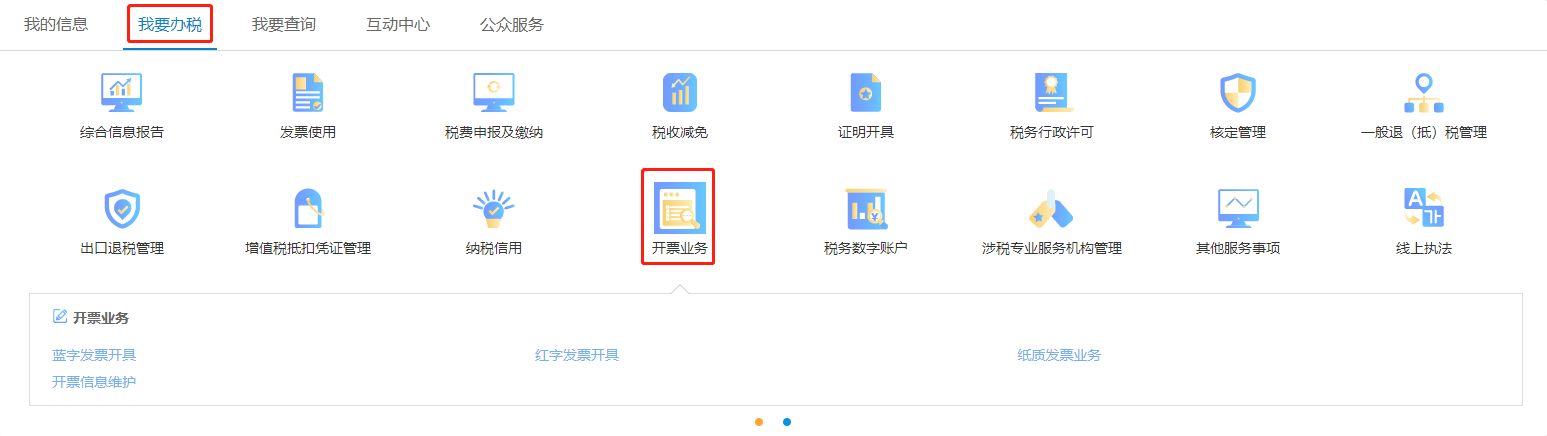

5.企业纳入数电票试点范围了,现在应通过什么平台开具数电票?

答:数电票试点纳税人应通过电子发票服务平台开具发票,无需使用其他特定开票软件。请您登录江苏省电子税务局,依次点击【我要办税】→【开票业务】,通过该模块免费开具数电票。

6.企业办税人员变更,如何通过电子税务局进行操作?

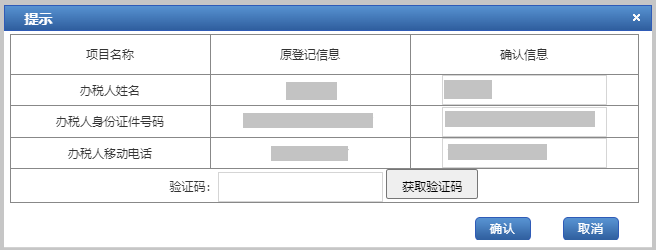

答:(一)企业的法人或财务负责人以“企业业务”身份使用新版登录电子税务局,依次点击【我要办税】→【综合信息报告】→【一照一码户信息变更】,进入该模块后,在“办税人姓名”行“是否修改”选项框中选择“是”,按照系统弹窗提示录入变更后的办税人员信息,获取验证码后点击确认,信息填写无误后点击【保存】、【提交】按钮。

变更后的办税人员通过“个人业务”身份登录“江苏税务”APP,在首页“消息中心”,点击“基础信息维护”消息,点击“同意”确认成为该企业的办税人员。

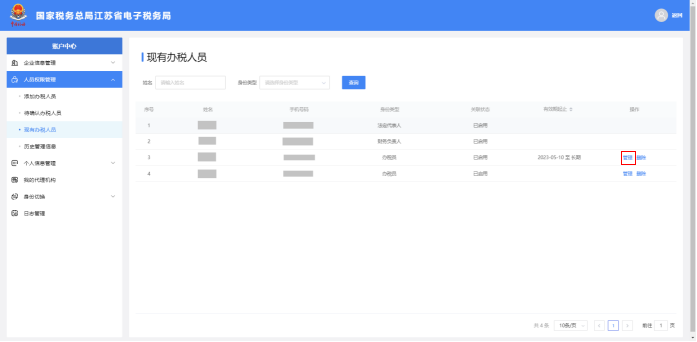

提醒:办税人员的办税操作权限可由企业法人或财务负责人以“企业业务”身份使用新版登录电子税务局,在账户中心【人员权限管理-现有办税人员】模块中进行权限管理。

取消原办税人员电子税务局办理权限可见问题7的处理方式。

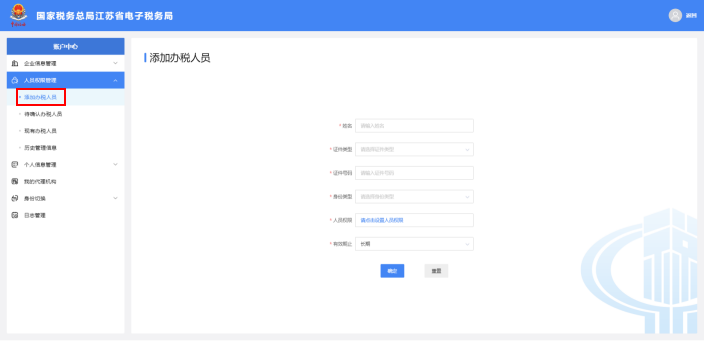

(二)企业的法人或财务负责人以“企业业务”身份使用新版登录电子税务局,进入账户中心点击【人员权限管理—添加办税人员】,在该模块填写办税人员相关信息,信息填写确认无误后点击【确定】。

新办税人员以“自然人业务”身份使用新版登录电子税务局,进入账户中心点击【企业授权管理—待确认授权】,在该模块中进行授权确认。

取消原办税人员电子税务局办理权限可见问题7的处理方式。

7.企业办税人员离职了,企业如何取消原办税人员电子税务局办理权限?

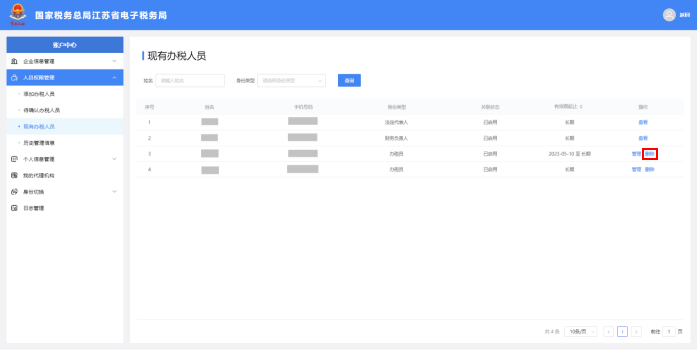

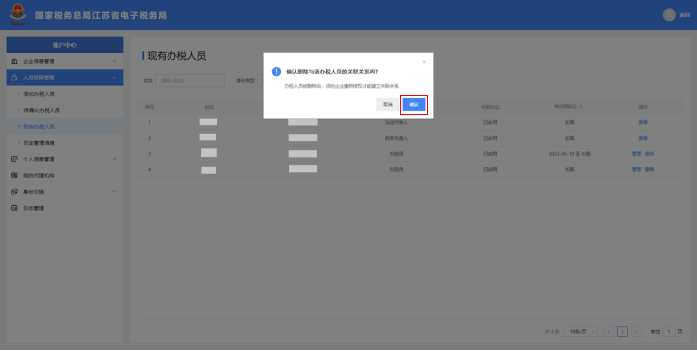

答:企业的法人或财务负责人以“企业业务”身份使用新版登录电子税务局,进入账户中心,点击【人员权限管理—现有办税人员】,找到需要删除的办税人员,点击操作列【删除】按钮,确认后即可删除该办税人员与本企业的关联关系,无需办税人员确认。

8.企业办税人员离职了,电子税务局如何操作?

答:(一)个人以“自然人业务”身份使用新版登录电子税务局,点击【我要办税】→【综合信息报告】→【解除相关人员关联关系】,在该模块中查询并选择需要解除关联关系的企业,点击【个人声明】,按照要求填写信息。保存后勾选待解除角色填写“解除原因”并上传身份证件照片(必报)等资料,最后点击【保存】、【提交】即可。

提醒:在【解除相关人员关联关系】界面,可以看到业务流程表单状态为【受理中】【通过】【未通过】。如果提交资料充足且无误,等待税务机关审核;如果资料不足,业务流程会被退回。

(二)个人以“自然人业务”身份使用新版登录电子税务局,进入账户中心,点击【企业授权管理—已授权企业】,找到需要删除的企业,点击操作列【删除】按钮,即可办税人员删除与该企业的授权关系。

9.“江苏税务”APP能查询到去年8月起的灵活就业社保缴纳情况吗?

答:缴费人可通过“江苏税务”APP→社保缴费凭证查询模块,自行选择所属期进行查询打印。也可在“江苏省电子税务局→公众服务→特色业务→社保费缴费凭证打印”模块进行查询及打印操作。