12366热点问答(2025年11月)

| 发布时间:2025-12-15 14:42 | 来源:国家税务总局江苏省税务局 | 字体:[ 大 ][ 中 ][ 小 ] | 打印本页 | 正文下载 |

政策类

1.什么是数电发票发票总额度?发票总额度能否调整?

答:根据《国家税务总局关于推广应用全面数字化电子发票的公告》(国家税务总局公告2024年第11号)第六条规定,税务机关根据纳税人的税收风险程度、纳税信用级别、实际经营情况等因素,通过电子发票服务平台授予发票总额度,并实行动态调整。发票总额度,是指一个自然月内,纳税人发票开具总金额(不含增值税)的上限额度。纳税人因实际经营情况发生变化需要调整发票总额度的,经主管税务机关确认后予以调整。

2.购置新能源汽车还可以享受车辆购置税减免优惠吗?

答:根据《财政部 税务总局 工业和信息化部关于延续和优化新能源汽车车辆购置税减免政策的公告》(财政部 税务总局 工业和信息化部公告2023年第10号)第一条规定,对购置日期在2024年1月1日至2025年12月31日期间的新能源汽车免征车辆购置税,其中,每辆新能源乘用车免税额不超过3万元;对购置日期在2026年1月1日至2027年12月31日期间的新能源汽车减半征收车辆购置税,其中,每辆新能源乘用车减税额不超过1.5万元。

购置日期按照机动车销售统一发票或海关关税专用缴款书等有效凭证的开具日期确定。

3.企业采取分期收款方式销售货物,纳税义务发生时间如何确认?

答:企业采取赊销和分期收款方式销售货物,增值税纳税义务发生时间为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天。

企业以分期收款方式销售货物的,按照合同约定的收款日期确认收入的实现。

4.登记为一般纳税人之前取得的专用发票可以抵扣吗?

答:根据《国家税务总局关于纳税人认定或登记为一般纳税人前进项税额抵扣问题的公告》(国家税务总局公告2015年第59号)第一条规定,纳税人自办理税务登记至认定或登记为一般纳税人期间,未取得生产经营收入,未按照销售额和征收率简易计算应纳税额申报缴纳增值税的,其在此期间取得的增值税扣税凭证,可以在认定或登记为一般纳税人后抵扣进项税额。

申报操作类

5.用人单位应通过电子税务局哪个模块申报缴纳城镇垃圾处理费?

答:登录电子税务局后,依次点击【我要办税】-【税费申报及缴纳】-【非税收入通用申报】,通过此模块申报缴纳城镇垃圾处理费。

6.缴费人如何通过线上渠道缴纳城乡居民基本医疗保险?

答:缴费人可通过微信或支付宝“江苏税务社保缴纳”小程序、电子税务局APP等线上渠道办理缴费业务。

具体操作步骤,您可点击下方链接了解详情。

https://mp.weixin.qq.com/s/kvje4f9ajNu_1ZHILHt79w

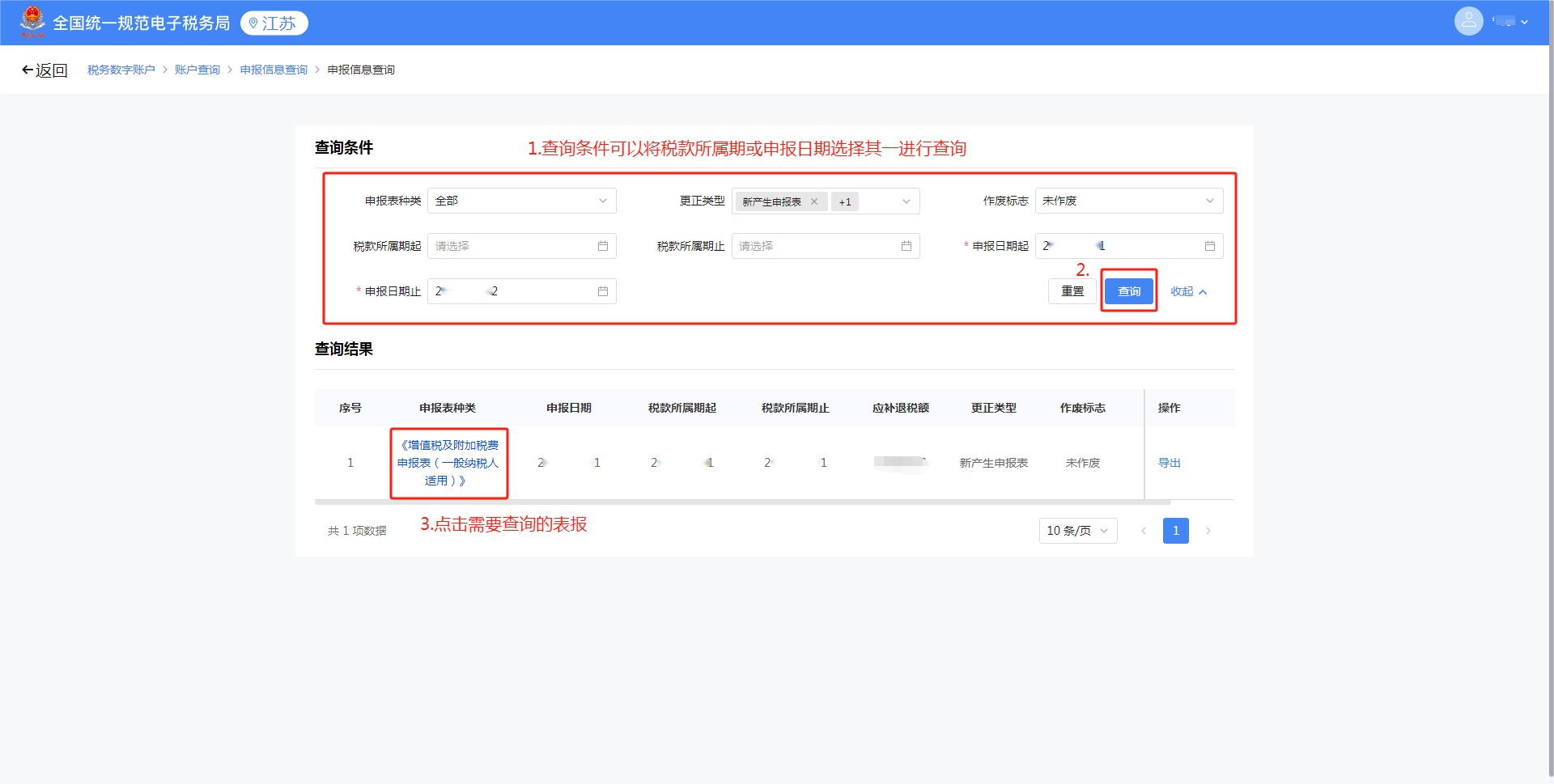

7.纳税人在电子税务局中如何查询、下载、打印申报表?

答:登录电子税务局后,依次点击【我要查询】-【一户式查询】-【申报信息查询】,进入“申报信息查询”界面。确认申报起止日期后,您可在查询结果中选中需要导出的申报表,点击右上角的“导出”按钮即可进行下载打印。

8.缴费人因余额不足,社保费申报时仅部分扣款,后续如何通过电子税务局或社保费管理客户端继续缴纳剩余社保费?

答:电子税务局操作:

登录电子税务局后,依次点击【地方特色】-【社保业务】-【社保费部分缴纳】。页面跳转后选择【待缴款信息列表(社保费)】,查询到“相应待缴款信息”后点击【缴纳】完成缴费。

社保费管理客户端操作:

登录社保费管理客户端后,点击【费款缴纳-缴费】。勾选“待缴费信息”,核对信息无误后,点击【立即缴费】完成缴费。