中国税收居民身份证明的开具

| 发布时间:2025-12-31 10:41 | 来源:国家税务总局江苏省税务局 | 字体:[ 大 ][ 中 ][ 小 ] | 打印本页 | 正文下载 |

【事项名称】

中国税收居民身份证明的开具

【申请条件】

企业或者个人(以下统称申请人)可以就其构成中国税收居民的任一公历年度向其主管税务机关申请开具《中国税收居民身份证明》(以下简称《税收居民证明》)。

【设定依据】

《国家税务总局关于〈中国税收居民身份证明〉有关事项的公告》(国家税务总局公告 2025 年第 4 号)第一条

【办理材料】

序号 | 材料名称 | 数量 | 备注 | |

1 | 《〈中国税收居民身份证明〉申请表》 | 1份 | ||

有以下情形的,还应提供相应材料 | ||||

适用情形 | 材料名称 | 数量 | 备注 | |

以享受协定待遇目的申请的 | 与拟享受协定待遇收入有关的合同、协议、董事会或者股东会决议、相关支付凭证等证明资料 | 1份 | 原件或者复印件,提交复印件的,应当在复印件上标注“与原件一致”以及原件存放处,加盖申请人印章或者由申请人签字。主管税务机关要求查验原件的,应报验原件。资料原件为外文文本的,应当同时提交相同格式的中文译本。申请人应当对中文译本的准确性和完整性负责,并在中文译本上加盖申请人印章或者由申请人签字。 | |

以非享受协定待遇目的申请的 | 能证明申请目的真实性的有关材料,如政府监管部门等出具的需申请人提供《税收居民证明》的正式文书,或者有关法律依据、其他能证明申请目的真实性的材料等 | 1份 | ||

申请人为个人且在中国境内有住所 | 因户籍、家庭、经济利益关系而在中国境内习惯性居住的证明材料,包括申请人身份信息、住所情况说明等资料 | 1份 | ||

申请人为个人且在中国境内无住所,而申请年度在中国境内累计居住天数满足居民个人相关规定的 | 在中国境内实际居住时间的证明材料,包括出入境信息等资料 | 1份 | ||

申请人为中国总机构,需在《税收居民证明》备注栏体现其与境内、境外分支机构关系的 | 总分机构登记注册资料 | 1份 | ||

申请人为境内个体工商户业主,需在《税收居民证明》备注栏体现业主与境内个体工商户关系的 | 境内个体工商户登记注册资料 | |||

申请人为境内个人独资企业投资人,需在《税收居民证明》备注栏体现投资人与境内个人独资企业关系的 | 境内个人独资企业登记注册资料 | 1份 | ||

申请人为境内合伙企业合伙人,需在《税收居民证明》备注栏体现合伙人与境内合伙企业关系的 | 境内合伙企业登记注册资料 | 1份 | ||

缔约对方税务主管当局对 《税收居民证明》样式有 特殊要求 | 需要特殊要求书面说明以及《税收居民证明》样式 | 1份 | ||

【办理地点】

可通过办税服务厅(场所)、电子税务局、自然人电子税务局办理,具体地点和网址可从江苏省税务局网站“纳税服务”栏目查询。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

自受理申请之日起 7 个工作日内办结(主管税务机关无法自行判定税收居民身份的除外)。

【联系电话】

主管税务机关对外公开的联系电话,可从江苏省税务局网站“纳税服务”栏目查询。

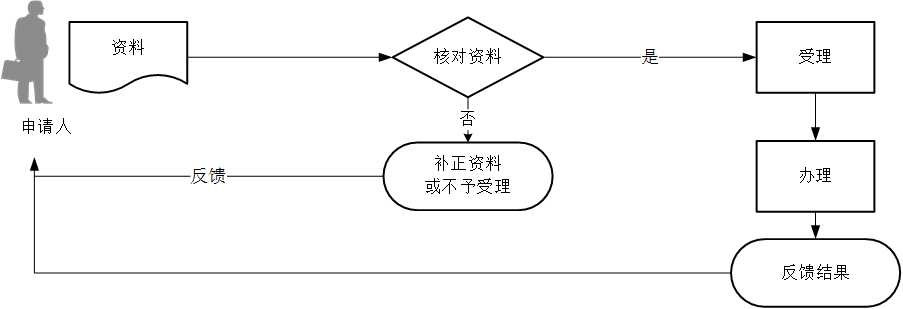

【办理流程】

【申请人注意事项】

1.申请人对报送材料的真实性和合法性承担责任。

2.文书表单可在江苏省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.申请人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.中国居民企业的境内、外分支机构应当通过其总机构向总机构主管税务机关提出申请;境内个体工商户应当由其中国居民业主向境内个体工商户经营管理所在地主管税务机关提出申请;境内个人独资企业应当由其中国居民投资人向境内个人独资企业经营管理所在地主管税务机关提出申请;境内合伙企业应当由其中国居民合伙人向中国居民合伙人主管税务机关提出申请。

5.主管税务机关无法自行判定税收居民身份,提交上级税务机关判定的,需要时可以要求申请人补充资料。

6.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。