12366热点问答(2025年1月)

| 发布时间:2025-02-18 09:14 | 来源:国家税务总局江苏省税务局 | 字体:[ 大 ][ 中 ][ 小 ] | 打印本页 | 正文下载 |

|

政策类

1.营业账簿印花税的应纳税额如何计算?

答:应纳税额=计税依据×适用税率。

应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额。

已缴纳印花税的营业账簿,以后年度记载的实收资本(股本)、资本公积合计金额比已缴纳印花税的实收资本(股本)、资本公积合计金额增加的,按照增加部分计算应纳税额。

营业账簿印花税税率为实收资本(股本)、资本公积合计金额的万分之二点五。

2.营业账簿印花税年度申报纳税期限是什么时候?

答:应税营业账簿印花税可以按年或者按次申报缴纳,一经选择,在一个纳税年度内不得变更。

实行按年计征的,纳税人应当自年度终了之日起十五日内申报缴纳税款;实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

3.我公司今年实收资本(股本)、资本公积合计金额没有增加,是不是就不用申报了?

答:已按年核定营业账簿印花税税种的纳税人,如当年度无需缴纳税款,也应按年进行“零申报”(计税金额为0元)。

4.增值税小规模纳税人现在享受哪些增值税及附加优惠政策?

答:根据《财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告》(财政部 税务总局公告2023年第19号)规定,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

政策执行至2027年12月31日。

根据《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号)规定,自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

根据《财政部 国家税务总局关于扩大有关政府性基金免征范围的通知》(财税〔2016〕12号)规定,按月纳税的月销售额不超过10万元以及按季度纳税的季度销售额不超过30万元的缴纳义务人免征教育费附加、地方教育附加、水利建设基金。

操作类

5.在增值税申报期内如何使用当月“数电发票”总额度?

答:纳税人在增值税申报期内,完成增值税申报前,可以按照上月剩余发票额度且不超过当月发票总额度的范围内开具发票。纳税人按规定完成增值税申报且比对通过后,可以按照当月剩余发票额度开具发票。

6.数电发票总额度如何调整?

答:发票总额度的动态确定有四种方式,包括月初赋额调整、赋额临时调整、赋额定期调整、人工赋额调整。

(一)月初赋额调整

月初赋额调整是指信息系统每月初自动对纳税人的发票总额度进行调整。

(二)赋额临时调整

赋额临时调整是指纳税信用良好的纳税人当月开具发票金额首次达到当月发票总额度的一定比例时,信息系统自动为其临时调增一次当月发票总额度。

(三)赋额定期调整

赋额定期调整是指信息系统自动对纳税人当月发票总额度进行调整。

(四)人工赋额调整

人工赋额调整是指纳税人因实际经营情况发生变化申请调整发票总额度,主管税务机关确认未发现异常的,为纳税人调整发票总额度。

7.纳税人如何通过电子税务局办理数电发票额度人工调整?

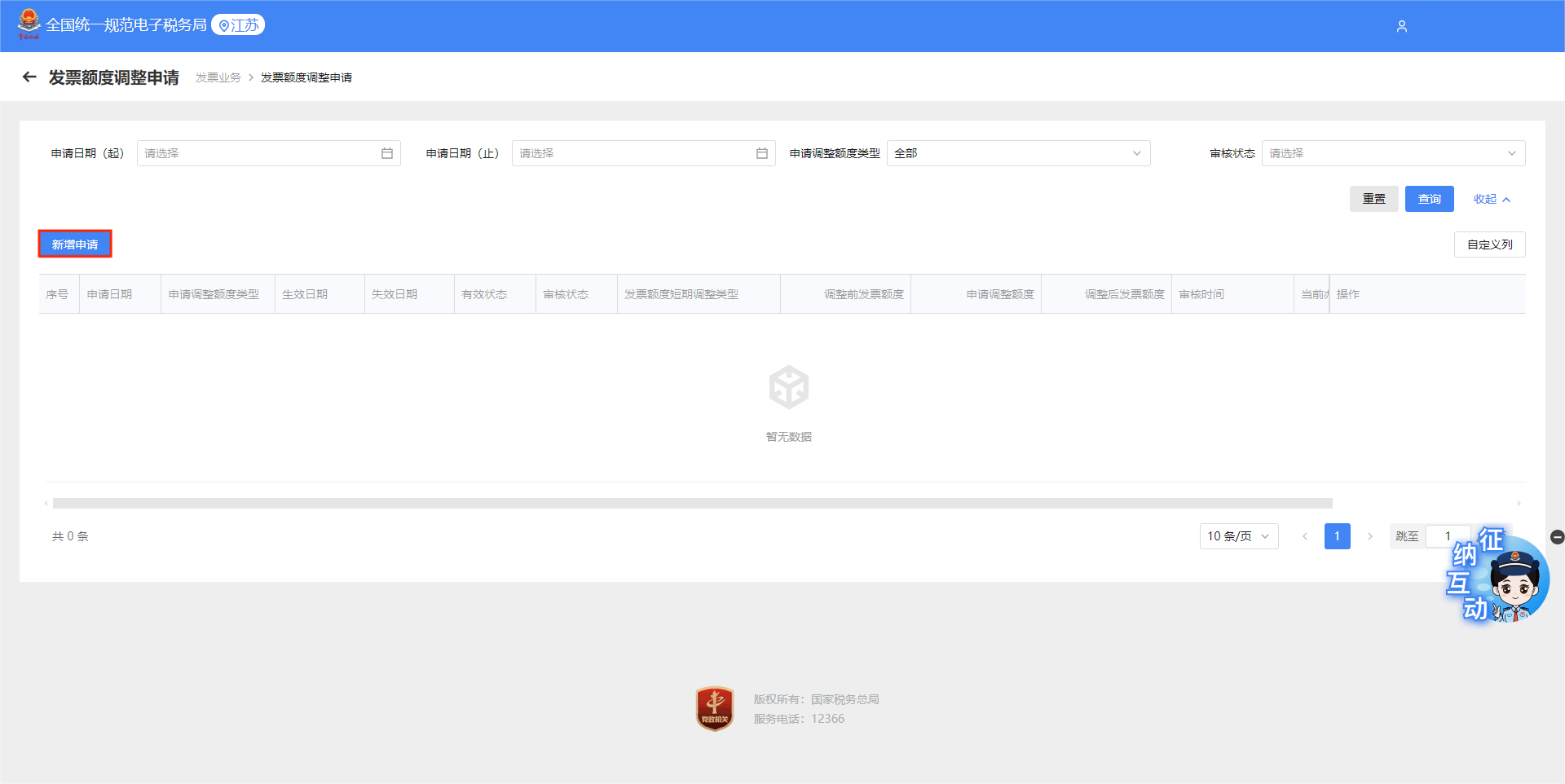

答:登录电子税务局后,依次点击【我要办税】-【发票使用】-【发票额度调整申请】。

在“发票额度调整申请”界面,点击【新增申请】。

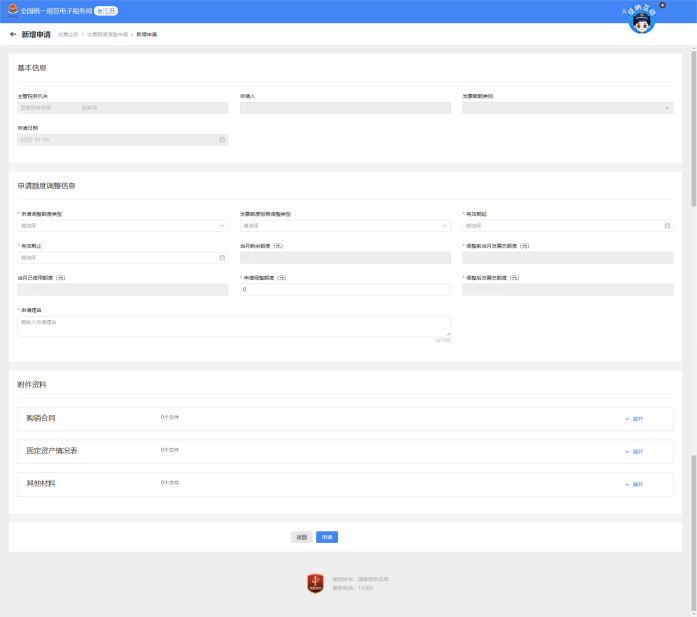

进入【新增申请】页面,填写发票额度调整申请相关信息,上传相关附件资料,填报完成后页面下方点击【申请】提交本次调整申请。

8.哪个模块可以查询“发票额度调整申请”的办理进度?

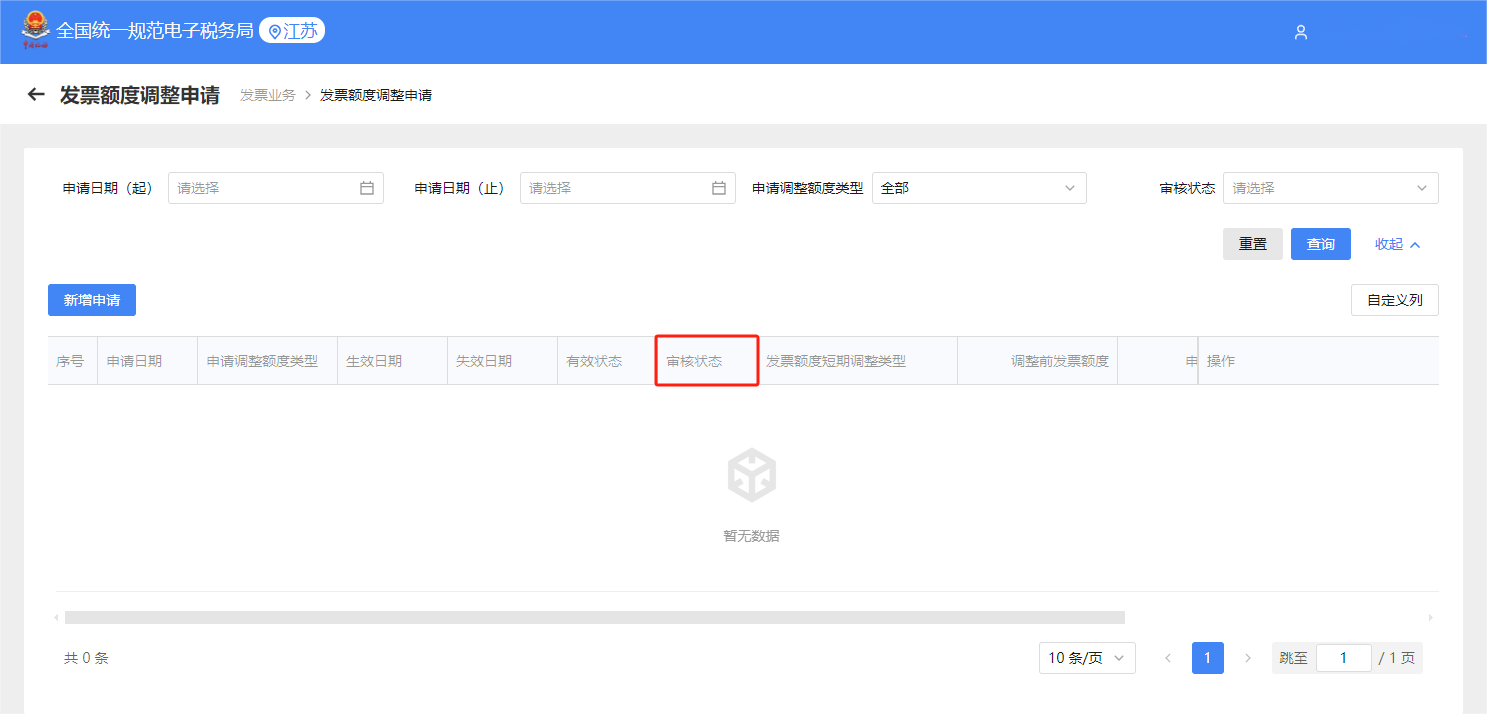

答:纳税人可以在【发票额度调整申请】页面查看发票额度调整情况,包括申请日期、申请调整额度类型、审核状态等。

注意事项:若发票额度调整申请审核不通过的,可点击右侧“下载通知书”查看税务机关反馈的税务事项通知书,按照税务机关的要求补正相关材料,重新提交申请。

9.数电发票额度调整申请可以撤销或者作废吗?

答:纳税人在【发票额度调整申请】页面查看审核状态,若审核状态为“已提交”可以进行撤销操作,对申请记录点击【撤销】即可撤销该条申请。

注意事项:若审核状态为“审核中”和“审核通过”均无法作废或撤销,纳税人可根据需要再次发起申请。